|

作者:税务案例研究中心 中国财税咨询培训金牌讲师 肖太寿博士

建筑企业项目经理承包制是指建筑企业中具有建造师一级资质的项目经理承包建筑企业与业主承包的建筑工程的全过程管理的一项制度。该项制度在营改增前,对于发挥建筑企业内部项目经理的工作积极性,保持或增长建筑企业的产值,充分调动项目经理的资源,发挥建筑企业资质的作用,有着重要的作用。在建筑企业营改增后,项目经理承包制度能否继续进行下去,或者说,存在哪些税收风险,是广大建筑企业不可回避的问题。肖太寿财税工作室,在充分调研的基础上,结合国家的税收政策,对于建筑企业项目经理承包制在营该增后存在的税收风险和应对之策,提出以下具有建设性的可性性的建议,希望对全国建筑企业有所裨益。

(一)营改增前建筑企业项目经理承包制的现状

营改增之前,不少建筑施工企业实行项目经理负责制,其发票开具往往是由项目经理自己采购建筑材料,材料款由项目经理支付给材料供应商,然后项目经理凭材料供应商开具以施工企业为抬头的普通材料发票回施工企业财务部门进行报销。项目经理主要通过报账的方法将承包项目的利润从施工企业里取出来。

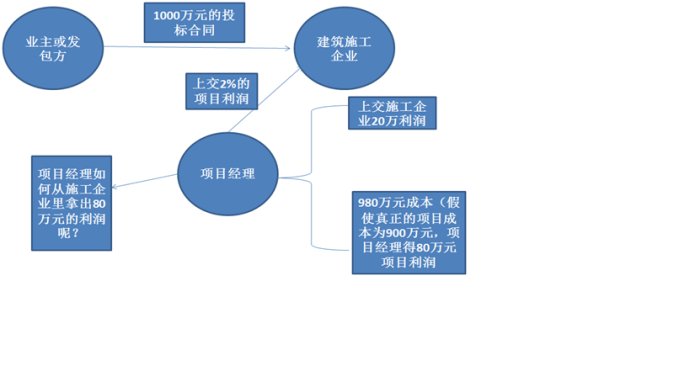

例如,某建筑企业与业主或发包方签订1000万元的投保合同,假设建筑企业规定项目经理承包该建设项目必须向公司上交2%的利润,建筑企业实行统一的财务核算制度,扣除工程实际发生的成本980万元,剩下的80万元利润全归项目经理所有。具体的运作模式可以用如下图所示:

根据以上图所示的项目经理从施工企业拿出80万元的利润常用的手段如下:

第一:通过以下三种方法增加材料成本发票,将材料发票拿回公司财务部进行报销。

首先,项目经理向材料供应商采购材料时,往往向材料供应商给予税点而要求材料供应商多开材料发票,虚增材料成本。

其次,项目经理到建材市场与销售建筑材料的个体工商户签订采购建筑辅料的假合同,然后凭假合同到当地税务部门代开发票,自己承担代开发票的税点而拿税务部门代开的发票回施工企业财务部报销。

最后,有些项目经理找一些开票公司开假发票回施工企业财务部报销,从而虚增材料成本。

第二,通过以下两种方法虚增人工费用:一是通过民工工资表的形式,虚增民工人员,增加工资成本,回财务部报销;二是向劳务派遣公司或建筑劳务公司支付税点,多开劳务发票从增加人工成本。

(二)项目经理承包制营改增后的税收风险分析

营改增后,如果还是按照以上方法开具增值税发票 ,则会存在很大的税收风险,具体如下:

第一,项目经理支付材料采购款,索取增值税专用发票来财务报销,犯了“票款不一致”和“三流不统一”的错误,依据国税发【1995】192号)第一条第(三)项规定,不可以抵扣进项税金。

《国家税务总局关于加强增值税征收管理若干问题的通知》(国税发【1995】192号)第一条第(三)项规定:“购进货物或应税劳务支付货款、劳务费用的对象。纳税人购进货物或应税劳务,支付运输费用,所支付款项的对象,必须与开具抵扣凭证的销货单位、提供劳务的单位一致,才能够申报抵扣进项税额,否则不予抵扣。”基于此规定,货物流、资金流、票流一致,在可控范围内可以安全抵扣,票面记载货物与实际入库货物必须相符,票面记载开票单位与实际收款单位必须一致,必须保证票款一致!基于此规定,营该增前的项目经理承包制,存在项目经理购买建筑材料,支付材料采购款,索取增值税专用发票来财务报销的现象,是典型的 “票款不一致”和“三流不统一”,是不可以抵扣增值税进项税。

第二,由于采购、货款支付和索取供应商发票缺乏制衡机制,很容易出现项目经理用钱购买发票或向供应支付税点多索取发票回财务部套现,从而犯虚开增值税专用发票罪。

最高人民法院关于适用《全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定》的若干问题的解释(法发[1996]30号)具有下列行为之一的,属于“虚开增值税专用发票”:

(1)没有货物购销或者没有提供或接受应税劳务而为他人、为自己、让他人为自己、介绍他人开具增值税专用发票;

(2)有货物购销或者提供或接受了应税劳务但为他人、为自己、让他人为自己、介绍他人开具数量或者金额不实的增值税专用发票;

(3)进行了实际经营活动,但让他人为自己代开增值税专用发票。

虚开税款数额1万元以上的或者虚开增值税专用发票致使国家税款被骗取5千元以上的,应当依法定罪处罚。虚开税款数额10万元以上的,属于“虚开的税款数额较大”。

基于以上法律规定,营改增前的项目经理承包制中的项目经理用钱购买发票或向供应支付税点多索取发票回财务部套现,是存在真实交易行为的情况下,让他人为自己开具数量或者金额不实的增值税专用发票的现象,构成虚开增值税发票的行为。

(三)营改增后项目经理承包制的应对策略

根据以上分析,营改增后项目经理承包制,如果要继续推行下去,必须采取以下对策:

第一,实行统一的合同签订和采购制度。

建筑企业必须实行统一的集中采购建筑材料和统一的采购合同会签的制度,以便防止虚假采购行为的发生,从而规避虚开增值税发票的行为。

第二,实行集中统一的财务收付结算制度。

建筑企业各项目部的材料采购与货款支付相分离,项目部材料采购合同必须由公司法律部门进行审查签订,经相关负责领导审核签字后,交财务部依照采购合同统一付款给供应商。杜绝包工头或项目经理接触民工工资现金的措施,即建筑企业工地上民工的工资必须由公司统一给民工在银行开设工资卡,由财务部统一通过民工工资卡向工地民工发放工资。

第三,项目经理利润必须依法扣除个人所得税。

包工头或项目经理要把建筑企业账上属于其份额部分的利润提取出来,必须通过三种方式:一是每月给项目预发工资;二是建筑企业账上属于其份额部分的利润扣除为其预发工资的剩余部分,在年终通过年终奖的方式进行发放。该年终奖要依照年终奖的税收政策计算并扣除个人所得税;三是可以通过适量的费用发票,例如业务招待费用、差旅费用、会议费用进行报销。

地址:河南省南阳市孔明路墙改办院内3楼 联系电话:15937766978 18211815188 豫ICP备19025250号-1